aiko

aiko

結婚して早13年、子供が成長して中学受験を本人が志望したことをきっかけに、我が家ではお金にまつわる不安が発生!

「子供が私立に進学したら、私達の老後は大丈夫なのか・・。住宅ローンもまだまだ残ってるし。」

金融リテラシーが低く、家計簿すらつけていない私達夫婦。

そこで結婚当初からお世話になっているソニー生命の担当営業Uさんに電話してみたのです。(Uさんはファイナンシャルプランナーの資格をお持ちです)

aiko

不安も安心に変えることができたのです♪

金融ど素人の私の目線から、ライフプランニングについてレポートします

アラフォーでライフプランニングをやり直すことになった

私達は結婚当初に、将来の収支プランや、予測されるリスクなどを整理する「ライフプランニング」を受けて、ソニー生命で生命保険と学資保険に入った経緯がありました。

今回担当のUさんは、「ご結婚当初より、状況も変わっているからまたライフプランニングをやりましょう」と提案してくれました。

Uさんのご提案で、ライフプランニングは以下のように3回に分けて行うことになりました。

aiko

ライフプランニング1日目:現状把握

普段なら休日はダラダラしているのですが、早起きして渋々部屋を片付けて、Uさんをお迎えしました。

息子には別部屋で遊んでいてもらい、お茶を飲みつつ軽く雑談をしたのち、いよいよライフプランニング開始!

経済状況について確認

ライフプランニング1日目は、およそ1時間半にわたり質問攻めに遭いました(笑)

私たち夫婦はライフプランナーのUさんから以下の質問を受けました。

- 夫婦それぞれの現年収、雇用形態、勤務年数、初任給、予想される退職金の額

- 金融資産の額や、不動産の保有状況について

- 加入している保険の内容、保険料

- 家族の健康面の状況

- 仕事以外の収入の有無

- 住宅ローンの残債、返済年数、固定資産税額

- 子供の人数(今後の予定含む)、進学に関しての予定、希望

- 子供の結婚や住宅購入についての支援予定、希望額

- 自家用車の有無、今後の買い替え予定、希望金額

- 生活費の額と内訳

- 海外旅行など将来実現したい夢や、それにかかる金額

- 家族構成、遺産相続の予定など

aiko

最初はちょっと抵抗を感じましたが具体的な提案を受けるためには必要な情報なので、そこは割り切りが必要です。

ライフプランニング2日目:コンサルティング

前回から1週間後の同じ時間帯に、再度自宅へUさんに来ていただきました。

2日目はトータルで2時間20分ほど時間がかかりました。(ケースバイケースで個人差がありそうです)

aiko

現状と将来を見える化!

1回目に話した詳細情報をもとに、Uさんが「ライフプラン分析レポート」という資料を作ってきてくれました!

しっかりとファイリングされていてけっこう厚みがありました。

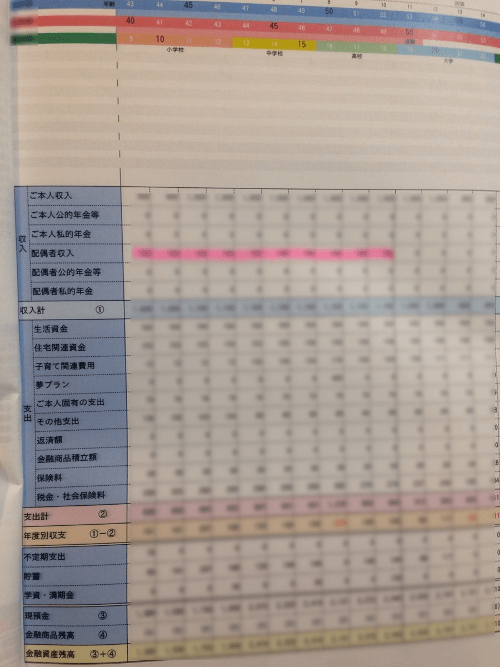

単年ごとの収支を把握する

まず提示されたのは、「生存時年度別収支表」という資料です。

aiko

こんなの自分で作る気が全くしない・・。Uさんグッジョブです!

未来にわたって、1年毎の収入、支出、収支と、金融資産の残高が想定できるようになっています。

aiko

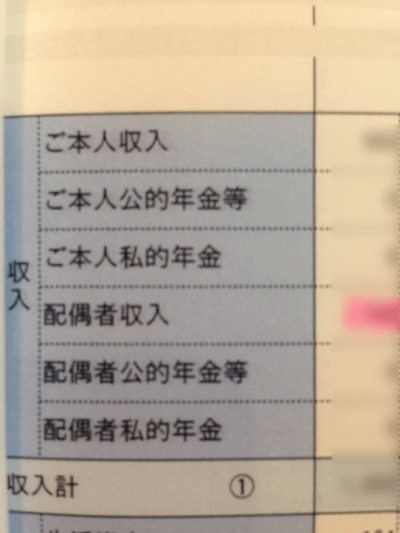

↓ 収入の項目部分のアップ画像です ↓

aiko

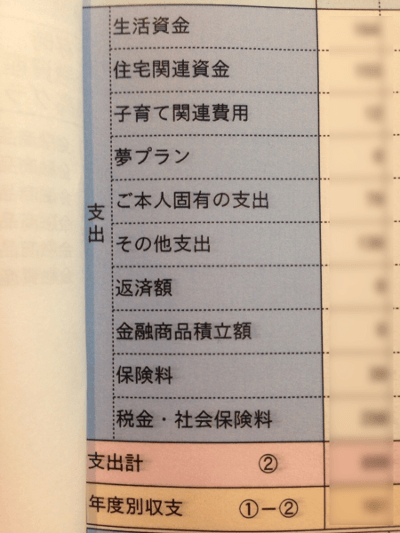

↓ 支出と収支の項目部分のアップ画像です ↓

aiko

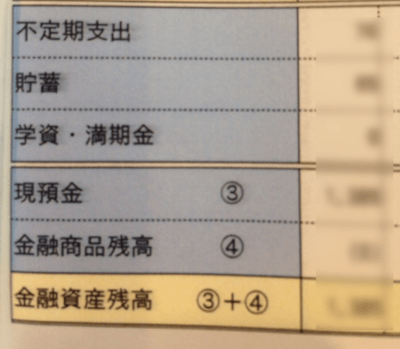

↓ そして金融資産の残高の部分のアップ画像です ↓

(想定される収入が確保できた場合)

aiko

家計簿すらつけたことの無い私でも、やはり自分達の具体的な数字が出ていると興味深く読んでしまいます。

さらにわかりやすく!

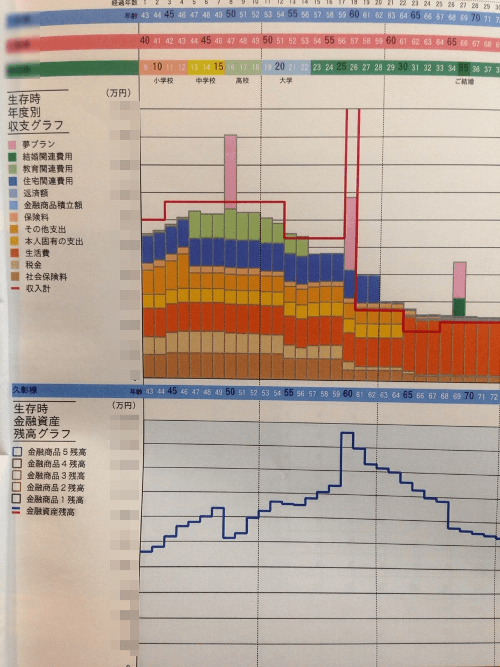

先程の年度別収支表を、視覚的にわかりやすくグラフにまとめた資料がこちら。

上段のグラフでは年毎の収入の範囲内で支出をまかなえる年がほとんどであること、下段のグラフでは金融資産の残高にも問題が無いことがそれぞれわかります。

aiko

将来にわたって経済状況を俯瞰できるのはとても貴重な体験です。

そしてUさんの提案がさらに続きます。

ライフプランナーの本領発揮!リスク分析&コンサルティング

前項までのライフプラン分析レポートを踏まえて、Uさんは私たち夫婦のさらなる安心の実現のため、以下3点を提案してくれました。

- 住宅ローンの借り換えによる総支払額の削減

- 子供になるべく迷惑をかけないための保険の活用

- 保険商品を活用した資産運用

aiko

続けて提案内容と、提案理由をもう少し詳しく説明します♪

①住宅ローンの借り換えによる総支払額の削減

今まで特に問題にすら感じていませんでしたが、Uさんからソニーグループのソニー銀行に借り換えたら、現状の金利より安くなり、我が家の場合は総支払額を200万円弱減らすことが見込めるとのこと。

(※借り換えにかかる事務手数料等を差し引いての額です。)

ソニー銀行は将来繰り上げ返済をする場合にも、手数料無料だそうです。

また、がんになった場合にローン残高が半分免除されるなどソニー銀行独自の制度もメリットと思われるとアドバイスがありました。

aiko

②子供になるべく迷惑をかけないための保険の活用

また妻に至っては死亡保障が少額過ぎる。

一人っ子の子供に将来迷惑がかかる可能性がある。

私達夫婦は、一人っ子の息子に将来なるべく迷惑をかけたくないという思いを、年齢を重ねるごとに強くしています。

そのため、死亡・介護・障害・三大疾病という状況になったときにまとまった保険金を受け取れ、かつ貯蓄性もある保険商品を夫婦それぞれに提案いただきました。(米ドル建生前給付終身保険)

aiko

貯蓄性もあるので、もし保障を受けなくても将来別の用途に使うこともできるのがうれしいポイントです。

③保険商品を活用した資産運用

一部を貯蓄預金口座に入れてはいるものの、ほぼ利息が付かない。

当面使う予定の無いお金を全く活用できていない。

金融に関する知識が夫婦共にほぼ無く、あまり感心が無かったため、銀行にお金を預けているだけになっています。

Uさんからは、消費税増税や物価上昇率などを考慮すると、何もしないことはリスクでもあるとアドバイスをいただいた我が家。

そこで、一部の預金を、変額個人年金保険の購入に充てて、運用することをご提案いただきました。

ソニー生命の保険ですが、運用助言会社としてモルガン・スタンレーが入っています。

私が興味を持った「世界株式型」は中長期的に世界各国の有力企業に分散投資を行って、高い運用成果を目指す商品ということです。

aiko

リスクはありますが、万一のときは将来車の買い替えのときに、車種のグレードを下げて収支バランスを取れば良いかなと思ってます(笑)

実際に申込み手続きなどを行うのは、次回(3回目)になるとのことです。

2日目はここまでで2時間20分かかっているので、Uさん含め3人とも疲れ気味ではありましたが、充実感がありました。

3回目に向けては特に用意するものは無いそうです。

ライフプランニング3日目:確認&申込み

前回からちょうど二週間後、Uさんが来てくれました。

3回目の今日は、前回提案いただいた内容についての申込みがメインで、所要時間は2時間ほどでした。

aiko

住宅ローンの借り換えについて

ソニー銀行への住宅ローンの借り換え申込みは、WEB上から自分で行うことができるので、今回はその手順を簡単に教えてもらっただけでした。(Uさんはソニー生命の人なので・・)

必要な情報を入力してソニー銀行の口座を開設し、ローン審査を申し込み、審査に通ると、ソニー銀行から現在のローン解約についての連絡などが来るそうです。

aiko

保険の申込み手続き

ソニー生命と契約する保険(夫と私の米ドル建生前給付終身保険、変額個人年金保険)は、この日に申込みの手続きができました。

以下の流れで手続きが進みます。

- 重要事項の説明

- 電話オペレーターから確認を受ける

- 告知&申込み手続き

①重要事項の説明

保険の内容をきちんと理解するために、重要事項の説明をまずは、Uさんから丁寧に解説があります。

今回は、外貨建ての商品と、運用実績により受取額が変動する商品を希望したため、為替リスクや運用リスクに関わる部分は、特に念入りに説明されました。

aiko

②電話オペレーターから確認を受ける

保険会社としては、リスクについてはきちんと説明する義務があり、説明責任を果たしたという証拠を残すために、電話オペレーターによる確認をしているようです。

この日も、Uさんが専用の電話番号に連絡をして、そのあと私達夫婦に電話を代わり、「あなたは重要事項の説明を受けて納得しましたか」という主旨の確認をその場で取られました。

③告知&申込み手続き

申込みに先立って、過去5年間の病気やケガの情報や、障害などについて正確に情報を伝えました。(告知というそうです)

告知はUさんが持っているタブレットの画面に表示される質問に沿って行いました。

aiko

我が家の場合は、夫が骨折をしていたので、通院回数や治療内容、現在の状況など詳しく説明しました。

申込書は無く、タブレット上での入力で申込みができました。

サインもタッチペンでOKです。

aiko

当日から保証期間に入ると聞いて安心しました。

保険証券などは、また後日持ってきてもらえるという話でした。

新規契約の場合は、口座番号や実印の用意が必要だそうです。

ライフプランニング3日間の感想♪

今回のライフプランニングは申込みも含めて合計3回、休日を使って行い、時間を作るのは大変でした。

それでも家計の実態を知り、FPの方からの問題指摘や改善提案を受けることができたのは、非常に良かったと感じています。

ライフプランニング中、一方的に保険商品を販売される感じは一切なかったですし、こちらの現状や要望を一緒に把握してから、適切な提案をしてもらえたという印象で、契約も私達の方から申し出ました。

私達夫婦のように、家計簿を付けず、金融の知識も無い状態でも、かなりわかりやすく説明してくれるので、やっぱりFPの方はすごいです。

我が家はまた数年経ったら、Uさんとのライフプランニングを受け直してその時の状況に合わせて、柔軟に対応して行きたいと思っています。

aiko

【ソニー生命も取り扱う保険見直しラボでライフプランニングしてみる】